クレジットカードのキャッシングとカードローンの違いを比較!借入するならどっち?

クレジットカードのキャッシングとカードローンは、どちらもカードを使ってATMからお金を引き出せるので違いが分からないという人は多いと思います。

クレジットカードのキャッシングとカードローンを比較した時、以下の6つの点で異なります。

- 審査時間

- 借りられる金額

- 適用される金利

- 使える場所

- 返済の仕方

- 返済日

ここでは、6つの違いをもとにどっちでお金を借りればいいのかをご紹介します。

1. 審査時間はカードローンの方が短い

以下の表のようにカードローンの審査時間は、クレジットカードのキャッシング審査に比べて短くなります。

たとえば、クレジットカードの三井住友VISAカードは、審査結果回答までに7営業日は必要ですが、カードローンのプロミスは最短30分で審査結果が回答されます。

| クレジットカード名 | 審査にかかる時間 |

|---|---|

| 三井住友VISAカード | 申込後7営業日程度 |

| エポスカード | 最長1週間程度 |

| カードローン名 | 審査にかかる時間 |

|---|---|

| プロミス | 最短30分 |

| アコム | 最短30分 |

| アイフル | 最短30分 |

さらに、プロミスやアコムには無人契約機が全国の国道沿いや駅周辺に設置してあり、お金を借りるために必要なローンカードを発行できます。

この無人契約機を利用すればすぐにカードを受け取ることができるため、早ければ1時間以内には借入可能です。

クレジットカードのキャッシング機能は、審査が通れば今使っているクレジットカードに自動的に付けられるため、新しくカードを受け取りに行く必要はありませんが審査自体に時間がかります。

ただし、クレジットカードによっては初めからキャッシング枠が付いている場合もあるので、キャッシング枠がすでに用意されていれば審査なしですぐに利用することができます。

そのため、キャッシング枠が付いておらず、急いでいる人はカードローンを選ぶといいでしょう。

2. 借りられる金額はカードローンの方が多い

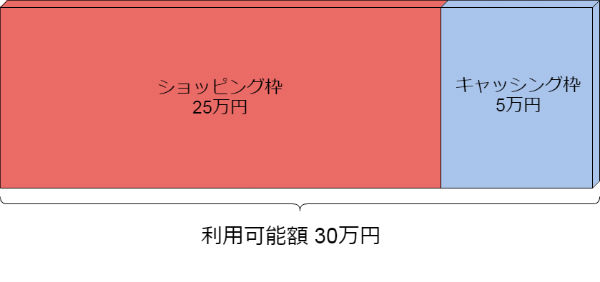

クレジットカードはショッピング枠とキャッシング枠を合わせたものが利用可能額となります。

たとえば、以下の図のように利用可能額が30万円あったとしてもショッピング枠で25万円利用していると、キャッシングできる金額は残りの5万円になってしまいます。

このようにクレジットカードのキャッシングというのは、ショッピング枠に大きく影響されるため利用可能額いっぱいまで借りるというのは難しいです。

一方、カードローンにはショッピング枠のようなものがないので、借入限度額いっぱいまでお金を借りられます。

また、クレジットカードとカードローンでは最大借入限度額も大きく違います。

たとえば、クレジトカードのオリコカードを見てみると利用限度額は10万円から200万円ですが、みずほ銀行カードローンの借入限度額を最大1,000万円と設定されています。

| クレジットカード名 | 借入最大利用額 |

|---|---|

| オリコカード | 10万円から300万円 |

| ライフカード | 10万円から200万円 |

| 三菱UFJニコス VIASO | 10万円から80万円 |

| カードローン名 | 借入最大利用額 |

|---|---|

| みずほ銀行カードローン | 1,000万円 |

| SMBCモビット | 800万円 |

| オリックス銀行カードローン | 800万円 |

クレジットカードもカードローンも表に書かれている最大利用額までお金を借りられる人はほとんどいませんが、限度額が高いほど様々な目的に利用できます。

クレジットカードのキャッシングと消費者金融の借入額は制限されている

クレジットカードのキャッシングとアコムやプロミス、SMBCモビットなどの消費者金融カードローンには貸金業法の総量規制という法律によって、借りられる金額は最高でも年収の3分の1までと制限されています。

ただし、銀行カードローンにはその法律が適用されないので、年収の3分の1以上の金額を借りたい人は銀行カードローンに申し込むようにしてください。

3. 適用される金利は銀行カードローンの方が低い

どこのクレジットカードのキャッシングもだいたい15%~18%での間で利率が適用されています。

一方で、カードローンの金利は、消費者金融や銀行によって大きく異なり、特に銀行カードローンは低金利でお金を借りられます。

| クレジットカード名 | 金利(手数料) |

|---|---|

| Yahoo!Japanカード | 実質年率18.0% |

| セゾンパール・アメリカン・エキスプレス・カード | 年18.0% |

| カードローン名 | 金利(手数料) |

|---|---|

| みずほ銀行カードローン | 年14.0% |

| 三井住友銀行 カードローン | 年1.5%~14.5% |

利息を抑えたい人ほど低金利の銀行カードローンはおすすめです。

4. クレジットカードの方が利用できる場所が多い

もし海外でお金を借りたいという人は、クレジットカードでキャッシングすることおすすめします。

カードローンは日本国内のATMでしか使えませんが、クレジットカードのキャッシングなら海外のATMでも利用ができます。

ただし、カードローンの中でもアコムが発行しているアコムマスターカードは、MasterCardなので国内外問わずお金をATMから引き出せます。

また、アコムマスターカードはクレジット払いで商品を買うことも可能で、このカード1枚さえあればクレジットカードとローンカードを2枚持つという手間がなくなります。

5. 返済回数で自分に合った返済の仕方を選ぶこと

クレジットカードは基本的に一括払いで、カードローンはリボルビング払いになります。

リボルビング払いは、毎月決められた金額を返済していく方法で、たとえばアイフルから3万円を借りた時は毎月4,000円を返済していきます。

リボルビング払いのように分割してお金を返済していくことで、収入の少ないアルバイトやパートの方でも経済的負担にならずに返済していくことができます。

ちなみにクレジットカードもリボルビング払いはできますが、クレジット会社によっては別途申し込みが必要です。

もし、1回で全額支払えるというのであればクレジットカードの一括払いを利用すれば利息0円で支払いができます。

カードローンも一括払いはできますが利息がかかってしまうので、1回で全てのお金を支払えるならやはりクレジットカードの一括返済がお得でしょう。

6. カードローンは毎月の返済日を選べる

まずクレジットカードのキャッシングはどこも毎月27日前後を返済日と設定しています。

たとえば、楽天カードは毎月27日で、NTTグループカードは毎月25日となっています。

25日が給料日の会社が多いので、支払いがしやすいという人も多いと思えますが、人によっては月初めや半ばあたりに支払いたい人もいると思います。

カードローンのアコムやアイフルは以下の表のように、毎月の返済日を自分が指定できるので、自分のスケジュールに合わせることが可能です。

| クレジットカード名 | 返済日(支払日) |

|---|---|

| NTTグループカード | 毎月25日 |

| 楽天カード | 翌月27日 |

| セディナカード | 毎月27日 |

| カードローン名 | 返済日(支払日) |

|---|---|

| アコム | 利用者指定日 前回の返済日から35日ごと |

| アイフル | 利用者指定日 前回の返済日から35日ごと |

クレジットカードのキャッシングは海外でも利用可能ですが、審査時間が長い、金利が高いと言ったデメリットがあります。

カードローンはクレジットカードのキャッシングとは違い、低金利かつ申し込みからお金を借りられるまで短時間のため、今すぐ現金が必要な人でも今日中に借り入れが可能です。

海外でお金を借りたい人以外は、カードローンでお金を借りるほうがメリットは大きいでしょう。