クレジットカード代金が払えないとどうなる?クレカの引き落としをカードローンで解決する方法

クレジットカード(クレカ)は、現金を持ち歩かなくても、買い物代や旅行費、公共料金の支払いなど幅広く利用できる便利な決済手段ですよね。

日常生活のほとんどの場面でクレジット払いができるので、ついつい使いすぎて毎月の支払日になると支払い額の大きさに驚く方もいるのではないでしょうか。

中には、クレジットカードの支払額があまりにも大きすぎて払えないという方もいると思います。

クレジットカード代金の引き落としができないとどうなる?

銀行口座からクレジットカード代金の引き落としができず滞納や延滞の状態になると、通常の支払金の他に「遅延損害金」という延滞料金も請求されます。

また、クレジット会社からメールや電話にて支払い催促の連絡がきて、それでも支払いがされなければ最終的に裁判所から呼び出しの通知が届きます。

裁判所からの呼び出しを無視すると、給与や不動産などが強制的に差し押さえられ、未払い分の支払いに充てられます。

社会的信用も下がり、その後の割賦払い(分割払い)やローン商品を利用できなくなります。

そうした状態になる前に、救済措置としてカードローンでお金を借りて、クレジットカードの支払いに充てるという方法があります。

クレカの未払い分をカードローンで借りて支払いを行うことで、以下の3つのメリットがあります。

- クレジットカードよりもカードローンの方が毎月の支払額を安くできる

- クレジットカードよりカードローンの方が手数料(利息)が安い

- 個人の信頼を保つことができる

1. クレジットカードよりもカードローンの方が毎月の支払額を安くできる

クレジットカードには、一括払いの他に分割払いやリボ払い(リボルビング払い)など様々な支払い方法が用意されています。

リボ払い(リボルビング払い)とは、毎月の支払額を一定の金額にする支払い方法のことです。

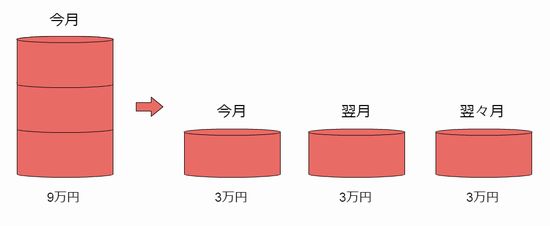

例えば、以下の図のように9万円の商品をクレジットカードで購入し、リボ払いにすれば月々の支払額は3万円になります。

9万円を一括払いするよりも、1ヶ月3万円に分けるほうが、収入の少ないアルバイトやパートの方でも金銭的負担を減らすことができますよね。

もし、すでに店頭レジやネットショッピングで「一括払い」と選択していても、クレジット会社の中には以下のような後で支払い方法を変更するサービスがあります。

- MUFGカードゴールド:「楽Pay(らくぺい)」

- 三井住友VISAカード:「マイ・ペイすリボ」または「あとからリボ」

- JCBカード:「支払い名人」

例えば、三井住友VISAカードは最初に一括払いを指定していても、「あとからリボ」というサービスを利用すれば、急な出費で支払いが苦しくなった時でもリボ払いに変更できるので支払額を安くすることができます。

しかし、クレジットカードのリボ払いの支払額は、カードローンの月々の返済額より高めに設定されています。

たとえば、以下のように三井住友VISAカードのリボ払いの支払額は毎月5,000円ですが、プロミスの返済額は月々2,000円です。

| カード名 | 最低支払額(返済額) |

|---|---|

| 三井住友VISAカード(クレカ) | 5,000円 |

| JCBカード(クレカ) | 10,000円 |

| プロミス | 2,000円 |

| アコム | 3,000円 |

| SMBCモビット | 4,000円 |

| auじぶん銀行カードローン | 2,000円 |

| 三菱UFJ銀行カードローン | 1,000円 |

| 三井住友銀行 カードローン | 2,000円 |

| オリックス銀行カードローン | 借入残高が30万円以下:7,000円 |

| みずほ銀行カードローン | 2,000円 |

お金がなくて支払いが難しい人にとって、毎月の返済額が安いカードローンほどクレジットカードのリボ払いよりも支払いがしやすいと感じることができますよ。

2. クレジットカードよりカードローンの方が手数料(利息)が安い

クレジット会社にもよりますが、以下のようにクレジットカードの手数料の相場は年15.0%~18.0%と言われています。

- ライフカード:100万円未満は18.0%、100万円以上は15.0%

- NTTグループカード:18.0%

- エポスカード:18.0%

- Orico Card THE POINT:15.0%~18.0%

例えば、ライフカードで購入した5万円の商品をリボ払いで支払うとすると、1ヶ月当たり約740円の手数料がかかります。

一方、みずほ銀行カードローンの金利は年3.5%~14.0%で、5万円を借りると1ヶ月の利息は約500円です。

また、ライフカードの金利は年18.0%(100万円未満)と固定されているのに対して、みずほ銀行カードローンは年2.0%~14.0%と幅があります。

そのため、借入額が多いほどみずほ銀行カードローンの金利は低く設定されるので、クレジットカードとの金利の差はさらに広がります。

つまり、同じ金額を借りた場合、クレジットカードよりもカードローンの方が利息を抑えることができます。

利息を抑えたい方は、低金利の銀行カードローンをぜひご利用ください。

無利息期間を利用すれば利息0円でお金を借りることもできる

カードローンによっては「無利息期間」という、利息0円でお金を借りられるサービスを提供しています。

例えば、プロミスは借入日の翌日から30日間は無利息で借入可能です(メールアドレス登録とWeb明細利用の登録が必要)。

無利息サービスも駆使すれば、クレジットカードのリボ払いを利用するよりも支払額(返済額)を安くすることができます。

現在、無利息で借入可能なカードローンはプロミスとアコム、アイフル、レイクALSAの4社で、審査スピードが早く、申し込んだその日の内にお金を借りることができます。

3. 個人の信頼を保つことができる

残高不足でクレジットカード代金が引き落とせないと、決済日の翌日から遅延損害金(延滞金)が発生します。

例えば、三井住友VISAカードは、支払いが滞った日から年14.5%利息が加算されます。

さらに、滞納期間が延びていくと、クレジット会社からの信頼度を大幅に下がり、クレジットカードの利用を一時的に停止させられたり、最悪の場合、契約解除となってすぐに一括払いをするように求められることもあります。

しかし、支払うお金がない人の中に一括払いをできる人はほとんどいないでしょう。

もし、支払えない場合、裁判所から勤め先に連絡が入って給料を差し押さえられたり、自宅の家電製品や自動車を差し押さえられることもあります。

カードローンを利用してクレカの未払い分を支払えば、一時的に最悪の事態を防ぐことができるので、信用を失うことはありません。

上記でも説明しましたがカードローンは毎月の返済額が安いため、収入が少ない人でも返済がしやすい特徴があります。

クレジットカードの支払いができないからといって放置するのではなく、カードローンを利用するなどしていち早く支払いをしてください。

クレジットカードの使いすぎを防止する5つの方法

カードローンでの借入は、クレジットカードの支払いができない人の一時的な救済措置でしかありません。

なぜなら、クレジットカードの支払いが滞る人は、滞納を繰り返す傾向があるからです。

いくらカードローンで返済額を抑えることができるからといって、何度も滞納して返済額が積み重なっていくと経済的に大きな負担になります。

そのため、クレジットカードを使いすぎないように対策をすることが大切です。

1. 利用明細書を毎月必ずチェックする

クレジットカード料金の滞納や延滞をしてしまう人の中には、毎月発行される利用明細書をよく確認せずに捨ててしまう方も多いのではないでしょうか。

クレジットカードは後払いなので、利用したその日は銀行残高が更新されず、お金を使っているという感覚がありません。

毎月どれくらいの金額を使っているのかを知っておかないと、知らないうちに支払額が自分の月収を超えて支払いができなくなります。

利用明細書を確認することによって、支出と収入のバランスを知ることができるので、クレカ使いすぎ防止にもつながります。

2. クレジットカードの支払方法は必ず一括払いにする

分割払いやリボ払いというのは、毎月の支払額を安く抑えることができるので、収入以上の買い物をしても負担に感じることはありません。

しかし、そうした便利な支払い方法の裏側には、「手数料がかかり支払総額が高額になりやすい」、「経済的負担に感じにくいのでついつい借りすぎてしまう」という2つのデメリットがあります。

一括返済は一回の支払い負担は大きいですが、自分の収入に見合った金額かを知ることができます。

その結果、一括で支払えない金額の場合は、次回から利用額を抑えるなどして自制ができるようになりますよ。

3. クレジットカード利用限度額を引き下げる

クレジットカードは利用限度額が定められていて、その限度額まで利用することができます。

クレジットカードを使いすぎてしまう人は、利用限度額を引き下げて、利用できる金額を事前に制限することをオススメします。

使える金額を強制的に制限すれば、必要以上にクレジットカードを使いすぎることはありません。

利用限度額を引き下げる場合は、電話で各クレジット会社のオペレーターに相談をすれば、簡単に減額することができます。

4. クレジットカードからデビットカードに切り替える

ただ単に、あまり現金を持ち歩きたくないという理由でクレジットカードを利用している方は、デビットカードをオススメします。

デビットカードは、キャッシュレスで買い物をすることができ、使ったその日に銀行口座からお金が引き落とされるので、口座内にお金がなくなればそれ以上利用することができません。

そのため、クレジットカードのように支払いができないといった事態を防ぐことができます。

デビットカードはクレジットカードのように審査が無く、申し込んでから約1週間ほどで自宅にデビットカードが届けられます。

5. 所持しているクレジットカードの枚数を減らす

クレジットカードを使いすぎてしまう人の中には、何枚もクレジットカードを保持している方がいます。

複数枚のクレジットカードを持っていることで、カードが1枚使えなくなったとしても、別のカードがあれば支払うことができます。

1枚1枚のクレジットカードの利用残高は少額でも、合計すると膨大な金額となり支払えないという状態に繋がるのです。

カードが使えなくなった時のための保険的なクレジットカードや、仕事の付き合いで加入したクレジットカードは全て解約し、最も使いやすいカードだけを残すことオススメします。

チェーン店や大型商業施設内のショップだけではなく、個人店でも「VISA」や「JCB」、「Master Card」などのクレジットカードでの支払いに対応するところが増えてきました。

利便性の高いクレジットカードですが、使いすぎてしまうという欠点もあります。

クレカの使いすぎで支払いができなくなり、延滞や滞納、最悪の場合は自己破産という方もいらっしゃいます。

確かに自己破産をすれば、今までの未払い金を支払わなくても良くなります。

しかし、自己破産は個人信用情報を大きく傷つけて、その後の住宅ローンや自動車ローンなどのローン審査にも影響します。

自己破産はあくまで最終手段として捉え、カードローンを利用して滞納や延滞という状況を免れましょう。