クレジットカードのリボ払いが終わらない!リボ払い地獄のヤバイ原因と支払いを返済する方法

「リボ払いの支払いが終わらない!どうすればよいですか?」

毎月の支払負担が少ないところや、ポイント2倍などの特典も多いことに惹かれて、つい利用してしまったクレジットカードのリボ払い。

リボ払いの仕組みを知らなかったばかりに、返済が終わらないというトラブルが増えています。

リボ払いは、実はヤバイ支払いシステムだということを知っていただくために、クレジットカードのリボ払い地獄に堕ちる原因と、リボ払いを完全に返済する方法を紹介します。

1. リボ払いの返済が終わらない人がリボ払い地獄に堕ちる5つの原因

1. 返済シミュレーションではリボ払いの利息が膨らむことを予測できなかった

クレジットカードのサイトには、リボ払いにした際の返済シミュレーションができるものもあります。

実際に、リボ払いを利用する前に一度やってみたという方も多いでしょう。

JCBカードのリボ払いシミュレーションを利用してみたら、5万円を毎月元金5千円の支払いで返済した場合(手数料率15%・定額コース)、支払合計は53,319円、手数料が3,319円、支払回数が10回という結果が出ました。

(JCBの定額コースは元金定額なので、毎月「元金+手数料」を支払うことになります。支払金額は毎月異なりますが、元金は毎月確実に減るので、比較的早く返済が終わるプランです。)

「手数料が3,319円くらいなら、大きな負担にならないし何も問題無いんじゃない?」

と思いますよね。

確かに、これだけでは大きな問題になりません。

問題は、リボ払いの買い物が1回では済まないということ。

5万円を使ったところで、利用限度額はまだたくさん残っていますし、いくら利用しても毎月5千円の支払いはそのままなので、前回の利用分の支払いが終わらないうちに、またリボ払いで買い物をする人が多くいます。

追加でリボ払いの買い物をすると、もちろん借入残高は増えますよね。

借入残高が増えると、手数料も雪だるま式に膨れ上がってきます。

ですが、追加利用の分は、初回だけ返済シミュレーションをしただけでは分かりません。

とても几帳面な方なら、リボ払いをするたびに返済シミュレーションをするかもしれませんが、毎月数千円から数万円の出費でそこまでする人はあまりいないでしょう。

「実際にリボ払いを使ってみたら、最初に想定していたよりもはるかに負担が大きかった」という結果になることがほとんどです。

追加でリボ払いをする際には、現在の支払残高とリボ払いする予定の金額を合計して、その都度返済シミュレーションをすることをオススメします。

2. 毎月の返済額が少ないということだけを考えてリボ払いを利用した

リボ払いの手数料は、クレジットカード会社にとって大きな利益となります。

そのため、カードローン会社はできればリボ払いをたくさんの人に使ってほしいと考え、あの手この手でリボ払いのお得感、お手軽感をアピールしてくるのです。

- 「大きな買い物をしても毎月の支払は5千円ポッキリ!」と毎月の負担の少なさを全面に押し出す

- 「ポイント5倍」などリボ払いした時限定の特典をつける

- かわいいキャラクターを起用して気軽な感じを演出する

- 手数料やリスクに関しては大きく扱わない

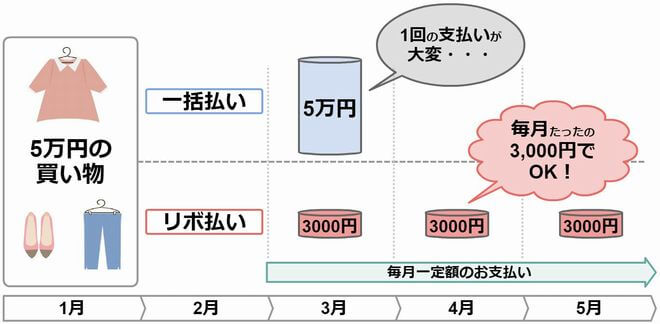

さらに、分かりやすいグラフを用いて月々の負担の少なさを解説しているところもあります。

※クレジットカード会社のリボ払い解説イメージ図

これらのアピールポイントの中で、リボ払いの最大のメリットといえば「毎月の負担が少ない」ことですよね。

確かに、どれだけ使っても毎月の支払いが5千円から1万円程度なら、少ない負担でショッピングが楽しめるから、いかにも消費者の味方のように感じます。

でもそれは、毎月の支払いに気を取られて、毎月の支払金額のほとんどが手数料で元金が全然減らないことや、リボ払いの支払が全然終わらないことに気づいていないだけなのです。

たとえば、リボ払いの支払残高が50万円、手数料利率15%、毎月の支払金額が1万円とします。

| 支払回数 | 支払元金(円) | 手数料(円) | 支払額(円) | 元金残高(円) |

|---|---|---|---|---|

| 1 | 3,750 | 6,250 | 10,000 | 496,250 |

| 2 | 3,797 | 6,203 | 10,000 | 492,453 |

| 3 | 3,845 | 6,155 | 10,000 | 488,608 |

| ・・ | ・・・ | ・・・ | ・・・ | ・・・ |

| 78 | 9,761 | 239 | 10,000 | 9,384 |

| 79 | 9,384 | 117 | 9,501 | 0 |

| 支払回数 | 79回 |

|---|---|

| 支払期間 | 6年6ヶ月 |

| 手数料 | 289,501円 |

| 支払合計 | 789,501円 |

最初の支払いを見ると、支払金額の半分以上が手数料の支払いになっています。

また、50万円の借金に対して結果的に30万円近くの手数料を払っていくという、なんとも恐ろしい結果となりました。

さらにリボ払いは、毎月口座から落ちる金額が少ないので、お金を使ったという感覚が分かりにくく、限度額に余裕が出てくるとまた利用したくなる心理が働きやすいと考えられます。

返済途中に追加でリボ払いしたら、支払残高・返済期間・手数料が上乗せになるので、リボ払いの支払いは全然終わらないのです。

「毎月の返済額が低い=借金が全然減らない=リボ払いが終わらない」ということを覚えておきましょう。

3. クレジットカードの加入時の初期設定が「自動リボ」になっていた

クレジットカードを契約するときに、「自動リボ」の設定になっていることに気がつかず、知らないうちにリボ払いをしていたという人もいます。

自動リボとは、店頭で「一括払いでお願いします」と言っても、実際の支払いはリボ払いで行われるというサービスのことです。

リボ払いをしたいけど、「店員さんにリボ払いをお願いするのは恥ずかしい」「彼女や友人の前で「リボ払いで」と言うのはかっこ悪い」といった方にとっては嬉しいサービスと言えます。

ですが、自動リボを希望しない人にとって、知らないうちにリボ払いになっていることはとても恐ろしいことなのです。

自動リボの設定に気が付かずにクレジットカードを契約をした人が、ある日いつものようにカード払いで買い物をすると、「限度額いっぱいで使えない」と告げられます。

本人は限度額に達するほどクレジットカードを利用した覚えはないので、おかしいと思い利用明細を確かめてみると、今までの買い物をリボ払いで支払っていたことに初めて気が付くのです。

先程も言ったとおり、自動リボは店頭で一括払いと告げても自動的にリボ払いにされてしまうので、利用明細を確認しない限り、リボ払いをしていることに気がつくチャンスがありません。

一括で返済したいけど、支払残高が多すぎて一度では払い切れず、なかなか終わらない支払いをコツコツと返済していくしかないという状況に陥ってしまいます。

自動リボの設定で契約してしまう原因は、「自動リボの設定で契約するとポイント2倍!」などの特典につられて、自動リボ払いのシステムをよく知らないまま契約してしまうこと。

クレジットカードの契約時は細かいところまで確認することと、利用明細を毎回きちんと確認することで、自動リボの誤った利用を防ぎましょう。

4. リボ払い専用クレジットカードだと気がつかずに契約した

リボ払いの支払いが終わらない状況に陥る人の中には、クレジットカード自体がリボ払い専用であることに気がつかずに契約し、使用していたという人もいます。

リボ払い専用のクレジットカードも自動リボと同じように、店頭で一括払いをお願いしても実際にはリボ払いで支払われる仕組みです。

たとえば、「ファミマTカード」がリボ払い専用クレジットカードであることはご存知でしたか?

契約後、クレジットカードが届いてから、設定を「ずっと全額払い」に変更しない限り、リボ払いでの支払いとなってしまいます。

その他のリボ払い専用クレジットカードは次のとおりです。

- エブリプラス(三井住友カード)

- R-styleカード(ジャックス)

- JCB EIT(JCB)

- Jizile(三菱UFJニコス)

- Jiyu!da!(セディナ)

- 薄桜鬼VISAカード(三井住友カード)

- アコムマスターカード(アコム)

- アプティ(オリコ)

- P-one Wiz(ポケットカード)

- FreeBO(UCカード)

リボ専用のクレジットカードだと知らずに契約してしまう原因は、リボ払い専用カードであることが分かりにくいこと。

もちろん、支払い方法がリボ払いであることは明記されているのですが、特典の方が大きく表記されるため、リボ払いで専用であることに気が付かず契約する人もいるのです。

クレジットカード会社は、リボ払いの手数料だけで十分利益が得られるので、「年会費永年無料」「ポイント2倍」「特別割引」など普通のクレジットカードに比べてたくさんの特典をつけることができます。

なので年会費や特典だけを見て、支払い方法を確認せずにクレジットカードを契約すると、リボ払い専用のクレジットカードを契約してしまうかもしれません。

契約時は必ずリボ払い専用でないか、しっかり確認しましょう。

5. 返済状況を確認しないため、リボ払いが終わらないことに気づかない

普段お金の管理をきちんとしていない人、明細をしっかりと見ないという人はリボ払いの現状に気がつきにくいです。

とくにリボ払いの場合、毎月の支払い金額が少ないため、利用明細に記載されていてもあまり気にならないという人が多くいます。

最近では利用明細を郵送ではなくオンラインで照会するところが多く、いちいち確認しないという人もいるでしょう。

事態の重大さに気づくのは、リボ払いの買い物を限度額まで利用したときや、妻や夫ににリボ払いがなかなか終わらないことを指摘されたとき。

いざ支払残高を確認すると、元金が全然減っておらず、今まで手数料ばかり一生懸命支払っていたことにようやく気がつくのです。

お金の管理がきちんとできない、欲しいものがあったら我慢できないという人は、リボ払いを利用せず、返済回数が明確な分割払いを利用することをオススメします。

2. リボ払いの返済が終わらない人が、支払いを完全に終わらせる方法

クレジットカードのリボ払いは毎月の支払いがラク、特典が多いなどのメリットもありますが、手数料が膨れ上がり支払いがなかなか終わらない状況に陥る可能性が高いもの。

買い物で定期的に使おうと思っている人や、お金の管理が苦手な人は、はじめからリボ払いを利用しないことをオススメします。

もしリボ払いの支払が終わらないことで悩んでいるなら、次の方法で完全にリボ払いを終わらせてしまいましょう。

1. リボ払いの追加利用をしない

リボ払いの支払いが終わらないことに気がついたら、これ以上支払残高を増やさないために、リボ払いでの支払いをやめましょう。

リボ払いによる「ポイント増加」や「値段の割引」といった特典よりも、借金を減らす方が100倍お得です。

リボ払いを利用するなら、ひとつの商品に対するリボ払いが完全に終わってからにするなど、完済までいくらかかるのかを把握できる状態で利用しましょう。

2. 毎月の支払金額をできるだけ高くする

毎月支払うべき最低金額で支払い続けても、リボ払いの返済は終わりません。

なぜなら、毎月の支払金額のほとんどが手数料分になってしまうからです。

手数料をできるだけ減らすには、元金を早く減らすしか方法はありません。

生活に支障がない程度に、毎月の支払金額を高くすることで、元金を減らすことができます。

また、リボ払いの手数料対策として、事前に毎月の支払金額を利用金額以上の金額に設定しておく方法もあります。

こうすることで、リボ払いの特典も受けつつ、最低限の手数料で支払うことができるというわけです。

3. リボ払いの一括返済・繰り上げ返済をする

毎月の支払い金額を上げるよりも効果的なのが、「一括返済」「繰り上げ返済」です。

一度に全額返済するのは、金銭的な負担が大きいですが、元本がある限り払い続けなければならない膨大な手数料のことを考えると、一気に払ってしまった方が賢明と言えます。

一度で返済できないという方は、余裕がある時に多めに繰り上げ返済をして、出来る限り早く返済が終わるよう努力しましょう。

4. 金利の低い銀行カードローンに借り換える

「リボ払いを一括で返済したいけど、お金がない!」という方は、銀行カードローンの借り換えも検討してみてはいかがでしょうか?

現在利用しているリボ払いよりも、カードローンの金利の方が低ければ、その分負担が軽くなります。

| クレジットカードリボ払い | 手数料率15.0% |

|---|---|

| 楽天銀行スーパーローン | 1.9%~14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

※リボ払いの手数料率はクレジットカード会社によって異なります。

消費者金融のカードローンよりも銀行カードローンの方が金利が低いので、クレジットカードのリボ払いの借り換えとして利用するのにオススメです。

ただし、毎月の返済金額が、リボ払いの返済金額より少なくならないように注意が必要です。

金利は低くなったけど、毎月の返済額がさらに少なくなれば、返済期間が長くなり、借り換えた後の方が負担が増える可能性もあります。

金利の低いカードローンに借り換えることと、毎月の返済金額を増やすことをセットで行うようにしましょう。

絶対にしてはいけないことは、リボ払いをカードローンへの借り換えで完全に返済したあと、またリボ払いのカードで買い物をすること。

これでは、カードローンとリボ払いの両方を返済していくことになってしまうので、絶対にやめて下さい。

クレジットカードのリボ払いの借り換えに最適な銀行カードローン

【まとめ】毎月の負担が軽いとリボ払いの返済は終わらないと肝に銘じる

毎月の支払金額の負担が少ないことは、手数料を膨れ上がらせたり、リボ払いを何度も利用させる原因となっています。

毎月数千円を払っているだけでは、リボ払いの支払いは終わらないということを忘れてはいけません。

また、自分で気がつかないうちにリボ払いで買い物をしている可能性もあります。

最近クレジットカードの利用明細を見ていないという方は、一度確かめてみて下さい。