リボ払いの借り換えなら銀行カードローン!リボ払いの手数料を減らす方法

高額のものを買うときに便利なクレジットカードのリボ払い。

クレジットカードによっては、毎月の支払が最低3,000円から可能なので、毎月の負担が少なく、お買い物がしやすくなります。

また、毎月の元本分の支払金額は一定なので支払い計画が立てやすいというのも魅力です。

ですが、このように便利なクレジットカードのリボ払いでも、使い方を間違えれば支払いが全然終わらず、借金が膨らむばかりの「リボ払い地獄」に陥ってしまいます。

現在クレジットカードのリボ払いを支払い中で、支払いがなかなか終わらないという方は一度利用状況を見直したほうがよいかもしれません。

特に、お買い物の総額が100万円を超えるような方は、カードローンに借り換えた方が余計な手数料を払わずに済む場合もあります。こちらの低金利銀行カードローンがおすすめです!

今回はクレジットカードのリボ払いと、借り換えで支払手数料を節約する方法を解説します。

1. 便利に見えて実は複雑?リボ払いのしくみ

リボ払いを利用されている方は、リボ払いについてきちんと理解していますか?

「高額な商品を買うか迷っていたら、店員さんにリボ払いを勧められた」

「リボ払いにするとポイントがたくさんもらえるから」

といった理由でよくわからないままリボ払いにしている人はとても危険です。

また、クレジットカードで支払うと自動的にリボ払いになるサービスや、リボ払い専用のクレジットカードというのもあり、本人が気づかない間にリボ払いをしていることもあるのです!

一度あなたが持っているクレジットカードのリボ払いについて、サービス内容などを確かめてみてください。

リボ払いとは購入品の代金を毎月一定額、分割で支払う方式

クレジットカードの支払方法は大きく分けて4つあります。

- 一括払い

購入した商品の代金を、翌月に一括で支払う方法。手数料なし。 - ボーナス払い

購入した商品の代金を次のボーナスが出たときに一括で支払う方法。手数料なし。 - 分割払い

購入した商品の代金を、支払い回数を決めて分割して支払う方法。手数料がかかる。 - リボ払い

購入品の代金を毎月一定額、分割で支払う方法。手数料がかかる。

この中でリボ払いは、です。

今欲しいのに、お金がなくて買えない!という人にとっては嬉しいシステムですね。

リボ払いと分割払いの違い

リボ払いと分割払いは、商品の代金を複数回に分けて支払うという点では同じですが、分割の方法がそれぞれ異なります。

| 分割払い | リボ払い |

|---|---|

|

|

分割払いは商品ごとの支払い回数が決まっているので、ゴールがわかりやすいのに対し、リボ払いは利用するたびに合算されるうえ、毎月の支払い金額が少ないためいつ完済するかがわかりにくくなっています。

リボ払い「定額方式」は手数料が増えやすい

リボ払いの方式にも種類があるってご存知でしたか?

リボ払いの方式は主に2種類あります。

現在リボ払いで支払い中の方は、ご自身のクレジットカードがどちらの方式なのかを確認してみましょう。

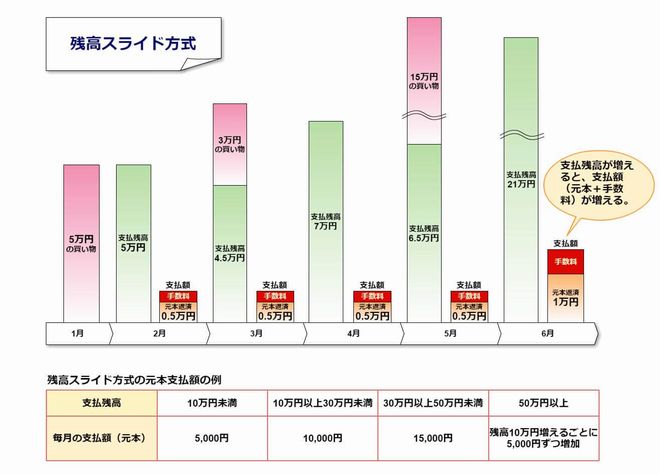

◆残高スライド方式

カード会社によって決められている支払い残高のランクに応じて、毎月の支払額(元本+手数料)が増減する方式。

追加で買い物をして支払い残高が増えると、毎月の支払い額が増えます。

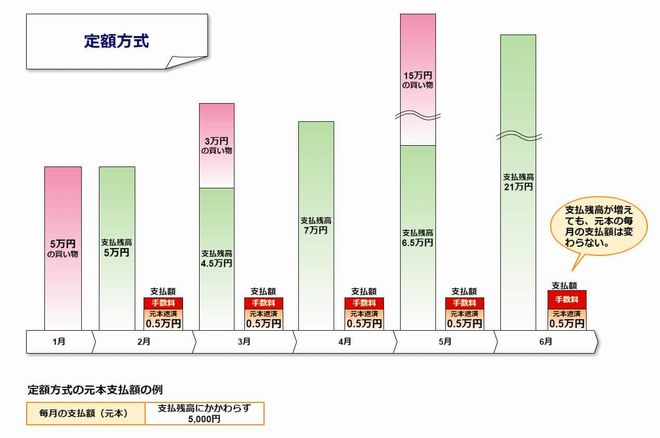

◆定額方式

支払残高に関係なく毎月一定額(元本)を支払う方式。

追加で買い物をしても毎月の元本返済額は変わりません。

定額方式は手数料が増えやすい

定額方式は追加で買い物をしても月々の元本の支払いは変わりませんが、毎月の支払額が増えないことから返済期間が長くなり、残高スライド方式よりも手数料がたくさんかかるしくみになっています。

2. リボ払いのデメリット!支払残高が減りにくく、手数料がかかる

次に、リボ払いのメリットとデメリットについて確認しておきましょう。

リボ払いのメリットは、分割払いに比べて毎月の負担が少ないから、気兼ねなくお買い物ができるという点です。

毎月の元本支払金額に手数料を上乗せした金額を支払えばよいので、無理なく支払うことができます。

一方、リボ払いのデメリットは毎月の支払金額が少ない分、支払残高がなかなか減らないということです。

毎月の元本支払金額は基本的に固定なので、余裕があって追加で支払いたいと思っても、「次回支払日の一週間前までに電話で申請する」といった面倒な手続きが必要な場合があります。

また、支払残高が残ったままさらにリボ払いで買い物をすれば、支払残高が増え、その分支払期間が延びていきます。

支払期間が延びるということは、その分手数料を支払い続けなければいけないということ。

手数料は支払残高によって決まり、支払残高が多いほど手数料はたくさんかかります。

つまり、支払残高を気にすることなく、毎月の負担が少ないからと買い物を続けていたら、結果的に高額の手数料を支払うことになるのです。

ということで、リボ払いを利用する際は支払残高の管理が大変重要となります。

リボ払いのデメリット

- 毎月の返済額が少ない分、返済期間が長くなり支払残高が減りにくい。

- 支払残高が減りにくいので、手数料の負担が大きくなりやすい。

- 全額または一部を繰上げで支払うときの手続きが面倒。

3. カードローンへの借り換えがお得!?リボ払いの手数料を減らす方法

リボ払いは毎月の支払金額が少ないので、一見利用者の負担が少ないように見えますが、毎月の支払金額を少なく、かつ固定にすることで、支払期間を長くして手数料が増えやすいしくみになっていることがわかりました。

リボ払いの手数料負担を軽くするには、できるだけ早く全額を支払う他に方法はありません。

リボ払いの手数料を減らす具体的な方法は次の2つです。

- 一括または繰上げて支払うことで、支払を終えたり支払期間を短くする

- 金利の低いカードローンに借り換える

それぞれの方法について、くわしく見てみましょう。

一括または繰り上げて支払うことで、支払を終えたり支払期間を短くする

リボ払いの毎月の元本支払金額は基本的に固定です。

申込時に設定した金額を、毎月支払います。

毎月の支払金額は決まっているので、一括または繰り上げて支払いたいときは別途手続きが必要です。

繰り上げの支払い方法は、専用ATMを利用したり、電話で申し込んだ後振り込みで支払わなければいけなかったりとクレジットカード会社によって異なります。

繰り上げに対する手数料は基本的にありませんが、振り込みで支払う場合、振込手数料は負担しなければなりません。

リボ払いを申し込むときは、繰り上げでの支払い方法も確認しておくとよいでしょう。

リボ払いを金利の低いカードローンに借り換える

リボ払いを続けるよりも、金利の低いカードローンに借り換えをしてしまう方が手数料の節約になることもあります。

リボ払いの支払手数料の料率(カードローンでいう金利)は、クレジットカード会社により異なりますが、だいたい15%程度で、支払残高による変動はほぼありません。

銀行カードローンなら金利が14%程度なので、支払う利息(リボ払いでいう手数料)を抑えることができます。

とくに、リボ払いの支払金額が100万円を超える場合は、銀行カードローンへの借り換えをする方が断然お得になります。

なぜなら、銀行カードローンの場合、借り入れ金額が高額になると金利が低くなるからです。

◆「オリコカードのリボ払い」と「みずほ銀行カードローン」と「楽天銀行スーパーローン」の金利比較表

| 支払残高/借入金額 | オリコ リボ | みずほ銀行 | 楽天銀行 |

|---|---|---|---|

| 100万円未満 | 15.0% | 年14.0% | 14.5% |

| 100万以上~200万円未満 | 15.0% | 年12.0% | 9.6%~14.5% |

※ただし、高額の融資を得る場合には高い信用が必要です。

また、リボ払いは繰り上げで支払いをする場合、別途手続きが必要なのに対し、カードローンは最低返済額が設定されているだけなので、いつでも自由に一括返済、または繰り上げ返済することができ、大変便利です。

リボ払いの支払いがなかなか終わらないと悩んでいる方は、銀行カードローンへの借り換えも検討してみてください。

リボ払いの借り換えは銀行カードローンがオススメ

- リボ払いの支払残高が高額な場合、銀行カードローンへの借り換えがお得

- カードローンは別途手続きなしで自由に繰上返済ができて便利

>>リボ払いの借り換えにオススメは楽天銀行スーパーローンとみずほ銀行カードローン

4. リボ払いの借り換えも注意が必要

リボ払いの支払手数料は、カードローンに借り換えることで負担を減らせる場合もあるとわかりました。

リボ払いをカードローンに借り換えるときの注意点は、金利の低いところを選ぶことです。

金利が変わらない、またはそれ以上の場合は借り換える必要はありません。

また、カードローンに借り換えたとしても、借金をしていることに変わりはありません。

できるだけ早く完済できるよう努力が必要です。